Kalenderjahr

1. Kalenderjahr als Abgrenzung des 'Geschäftsjahres'

Das Geschäftsjahr einer Firma entspricht normalerweise dem Kalenderjahr. Am Ende des Jahres werden die operativen Geschäfte deshalb mit den buchhalterischen Direktiven koordiniert.

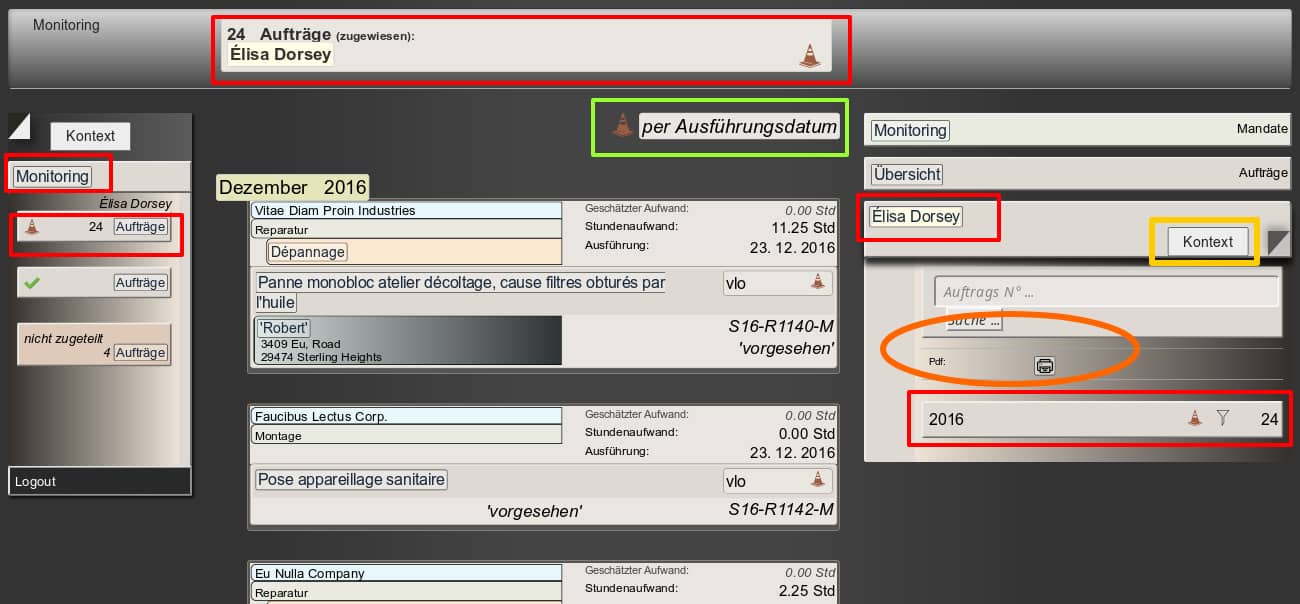

2. Kalendarische Abgrenzung der Aufträge

Der wirtschaftliche Rhythmus eines Unternehmens wird eindeutig durch das Kalenderjahres dominiert.

Um den Überblick zu behalten, ist es ratsam, Ende Jahr die Liste der aktuellen Aufträge in der Ansicht "Monitoring" auszudrucken. Von Vorteil wird pro verantwortlichem Mitarbeiter eine separate Liste gedruckt und mit dem jeweiligen Mitarbeiter geprüft. Dadurch ist es möglich, die Konsequenzen in Bezug auf die Buchhaltung (transitiven) zu klären.

Um den Überblick zu behalten, ist es ratsam, Ende Jahr die Liste der aktuellen Aufträge in der Ansicht "Monitoring" auszudrucken. Von Vorteil wird pro verantwortlichem Mitarbeiter eine separate Liste gedruckt und mit dem jeweiligen Mitarbeiter geprüft. Dadurch ist es möglich, die Konsequenzen in Bezug auf die Buchhaltung (transitiven) zu klären.

Jahres-Ansichten

- Die Zahl der "offenen" Aufträge am Ende des Jahres spricht für sich. Die chronologische Anordnung erleichtert dieses Controlling.

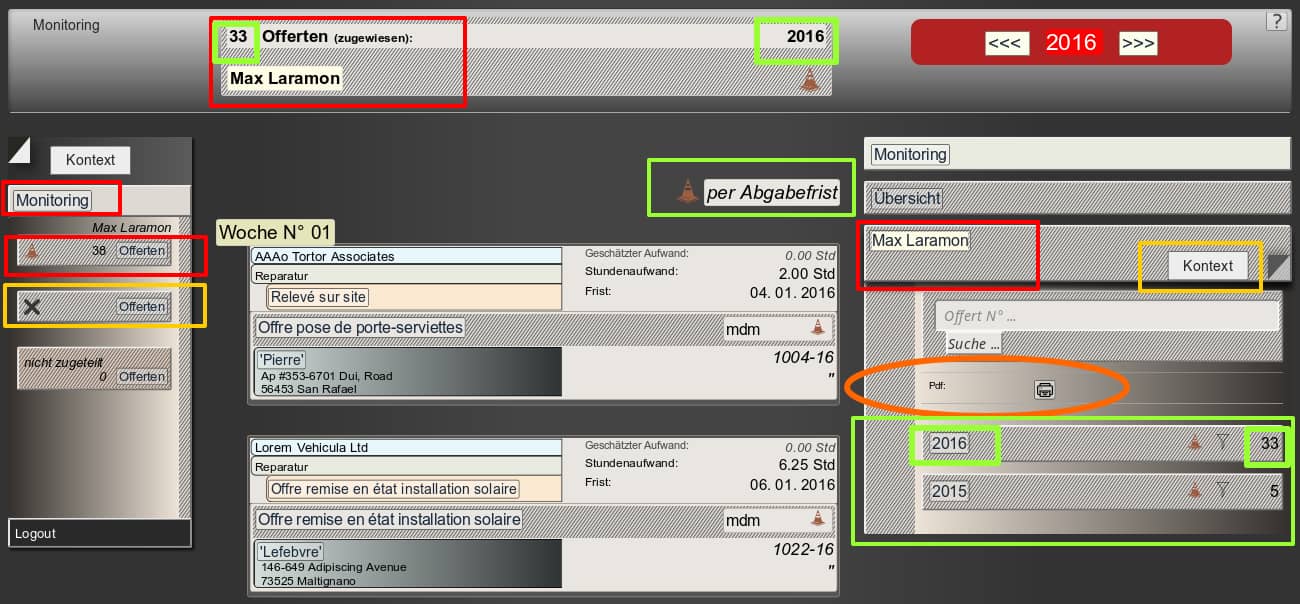

3. Kalendarische Abgrenzung der Offerten

Um sich auf das folgende Jahr vorzubereiten, wird der Erfolg auf des Offertwesens beurteilt. Im 'Monitoring' finden sich die Positionen pro verantwortlicher Person aufgelistet. Das Bild der Erfolgsquote widerspiegelt einen relativen Erfolg im Verhältnis zu den getätigten Akquisitionen.

Jahres-Ansichten

- indem man die Anzahl der Angebote vergleicht, die nicht in Aufträge umgewandelt wurden.

- die Betrachtung erfolgloser (=stornierter) Offerten