Interner Betrieb

- Definition

- Nicht fakturierbare Stunden ('nicht produktiv')

- Strukturierung

- Abteilung

- Bereich

1. Definition

Der interne Kontext repräsentiert die Betrieblasten, die unweigerlich nötig sind, aber erfahrungsgemäass kaum je transparent im Betrieb ausgewiesen werden.

Typischerweise zählt hierzu der persönliche Fahrzeugunterhalt, allgemeiner Administrationsauwand, Werkzeugunterhalt, Reinigung der Betriebsstätten, usw.

Typischerweise zählt hierzu der persönliche Fahrzeugunterhalt, allgemeiner Administrationsauwand, Werkzeugunterhalt, Reinigung der Betriebsstätten, usw.

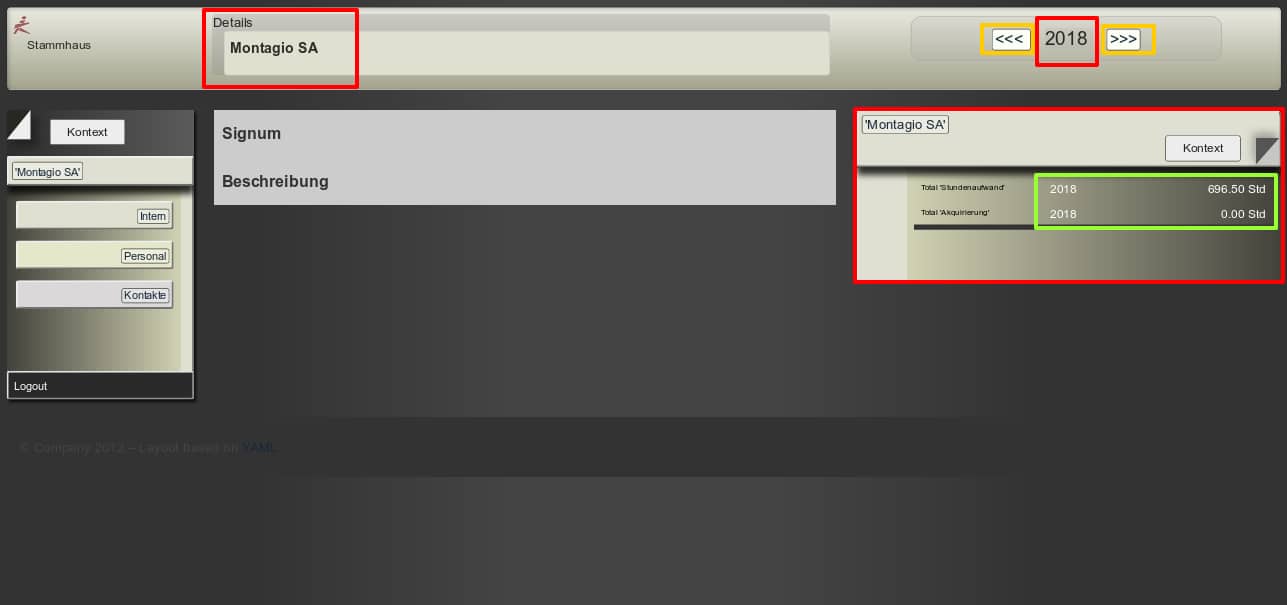

Sobald dieser interne Betriebsaufwand im langfristigen Zeitraum strukturiert konsultierbar ist, wird er zur realen Betriebsressource aufgewertet. Die Jahres-Totale in den übergeordneten Hierarchien sind langfristig gesehen aussagekräftige Informationen. Auf Basis dieser langfristig strukturierten Daten können direktive Entscheidungen gefällt und strategisch sinnvolle Veränderungen eingeleitet werden.

2. Interne Betriebslasten

Ein Unternehmen hat unweigerlich intern einen gewissen Aufwand zu verbuchen, der nicht verrechnet werden kann.

Dieser 'interne Aufwand' kann natürlich in 'produktive Positionen' des Betriebs verpackt werden oder diffus als 'Atelier' vermerkt werden. Diese 'nicht strukturierten' 'Unternehmens-Nicht-Direktiven' verursachen nicht nur unnötige psychologische Kompensationen, sondern sie verfälschen auch die eigentlichen 'produktiven Aufwandspositionen'.

Deshalb ist es sinnvoll zumindest eine einfache Strukturierung des 'internen Aufwands' vorzunehmen.

Dieser 'interne Aufwand' kann natürlich in 'produktive Positionen' des Betriebs verpackt werden oder diffus als 'Atelier' vermerkt werden. Diese 'nicht strukturierten' 'Unternehmens-Nicht-Direktiven' verursachen nicht nur unnötige psychologische Kompensationen, sondern sie verfälschen auch die eigentlichen 'produktiven Aufwandspositionen'.

Deshalb ist es sinnvoll zumindest eine einfache Strukturierung des 'internen Aufwands' vorzunehmen.

Interne Beispielpositionen

- Fahrzeugunterhalt

- Werkstatt

- Werkzeugunterhalt

- ...

3. Interne Strukturierung

Die interne Strukturierung ist im externen Gewerbe erfahrungsgemäss schwierig zu vollziehen. Dennoch macht es Sinn die internen Hauptchargen in zweckmässigen Rahmen zu strukturieren und zu verwalten.

Abstrakt gesehen funktioniert die interne Strukturierung ähnlich dem externen Betriebsschema, welches als Geschäftslogik im Programm implementiert ist. Insofern sollte der normale Benutzer intuitiv problemlos sich in der internen Struktur bewegen und zurecht finden können.

Es ist ratsam die interne Strukturierung sehr einfach zu konfigurieren. Über die Zeit (jeweils am Jahresende) kann diese dann immer wieder verfeinert werden.

Abstrakt gesehen funktioniert die interne Strukturierung ähnlich dem externen Betriebsschema, welches als Geschäftslogik im Programm implementiert ist. Insofern sollte der normale Benutzer intuitiv problemlos sich in der internen Struktur bewegen und zurecht finden können.

Es ist ratsam die interne Strukturierung sehr einfach zu konfigurieren. Über die Zeit (jeweils am Jahresende) kann diese dann immer wieder verfeinert werden.

Hierarchiebaum

- Firma

- Abteilung

- Bereich

- interner Auftrag

- Intervention

- Aufwand, Stunden

- Intervention

- interner Auftrag

- Bereich

- Abteilung

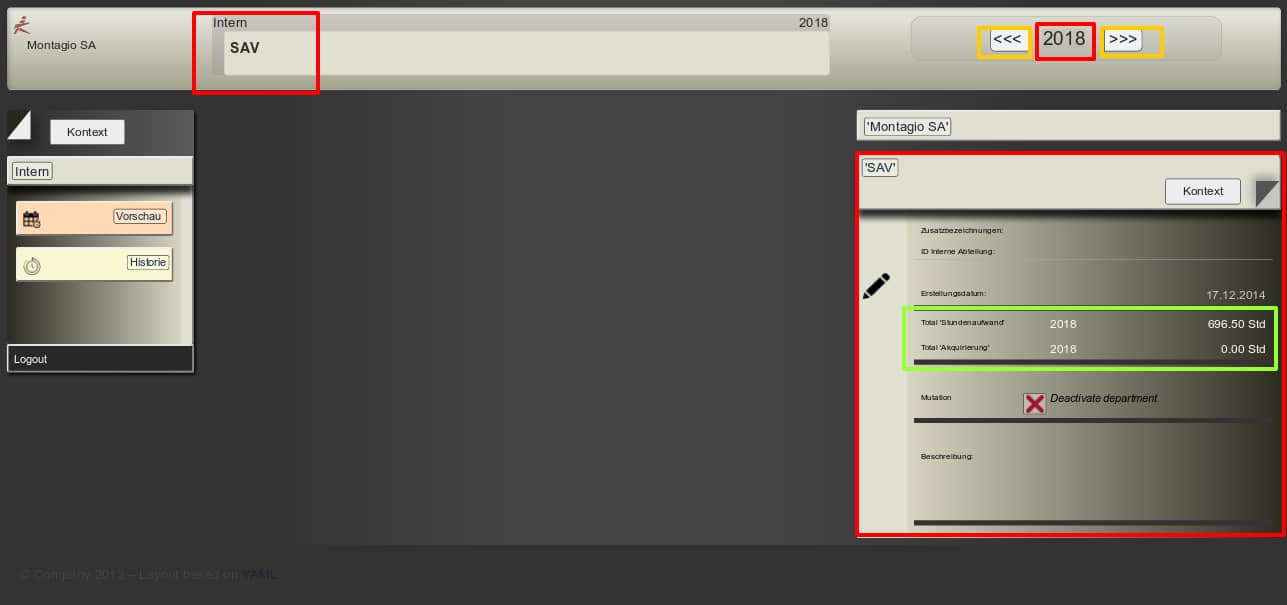

4. Abteilungen

Je grösser eine Firma wird desto sinnvoller wird es interne Funktionseinheiten zu segmentieren.

Beispiele

- Allgemeiner Betrieb

- Montageabteilung

- Serviceabteilung

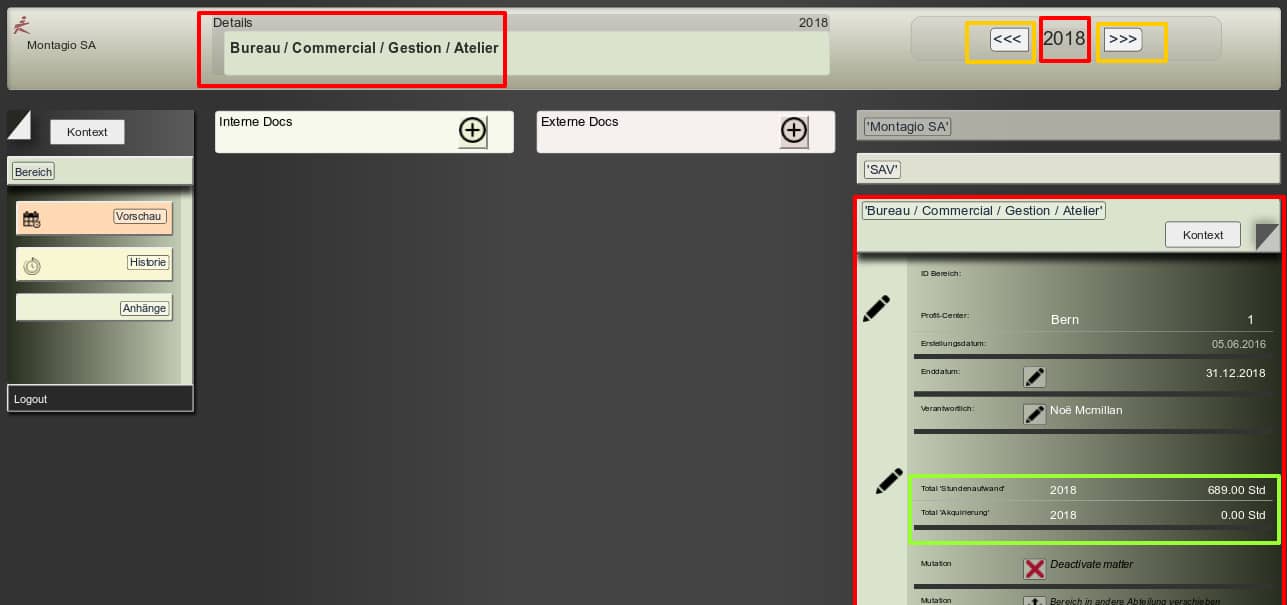

5. Interne Bereiche (Angelegenheiten)

Ähnlich dem 'Mandat' im Kundenkontext finden wir hier eine zusätzliche Strukturierungsebene, die eine Verfeinerung der internen Strukturierung erlaubt.

Normalerweise wird diese interne Strukturierung über die Jahre aufrecht erhalten, jedoch können auch hier strukturelle Veränderungen und Anpassungen vorgenommen werden jeweils während der Mutation Ende Jahr.

Normalerweise wird diese interne Strukturierung über die Jahre aufrecht erhalten, jedoch können auch hier strukturelle Veränderungen und Anpassungen vorgenommen werden jeweils während der Mutation Ende Jahr.

Beispiele

- Fahrzeuge

- Allgemeine Administration

- Atelier

- Weiterbildung

- Werkzeugpark